אם אתה מתעניין בהשקעות, בטח נתקלת במושג תעודת סל ממונפת. זה נשמע קצת מורכב, אבל בפועל מדובר בכלי שיכול להקפיץ רווחים – או לגרום להפסדים כואבים – במהירות. אז מה זה בדיוק אומר? איך זה עובד? ולמי זה מתאים? בוא נפרק את זה בצורה פשוטה וברורה, כדי שתוכל להבין אם זה משהו ששווה לך לבדוק או שעדיף להתרחק.

תעודות סל ממונפות הן סוג של קרנות מחקות, אבל עם טוויסט – הן משתמשות במינוף כדי להכפיל (או אפילו לשלש) את השינויים היומיים של מדד מסוים. זה אומר שאם המדד עלה ב-1%, תעודת סל ממונפת פי 2 תעלה ב-2%, ואם היא פי 3 – אז ב-3%. זה נשמע מעולה כששוק עולה, אבל כששוק יורד, ההפסדים יכולים להיות בהתאם.

הרעיון שמאחורי הכלי הזה הוא לתת למשקיעים דרך למקסם רווחים בטווח קצר בלי להשקיע סכום עצום של כסף. אבל יחד עם הפוטנציאל לרווחים גבוהים, יש גם סיכונים משמעותיים שכדאי להיות מודעים אליהם. במאמר הזה נסביר איך תעודות סל ממונפות עובדות, מהם היתרונות והחסרונות שלהן, ונראה כמה דוגמאות מהשוק.

בואו נתחיל!

מה זה תעודת סל ממונפת?

תעודת סל ממונפת היא כלי השקעה שמטרתו להכפיל (או אפילו לשלש) את התשואה היומית של מדד מסוים. לדוגמה, אם יש מדד שעולה ביום אחד ב-1%, תעודת סל ממונפת פי 2 תשאף לעלות ב-2%. כמובן, זה עובד גם בכיוון ההפוך – אם המדד יורד ב-1%, התעודה תרד ב-2%. הכול מתבצע באמצעות שימוש בנגזרים פיננסיים כמו חוזים עתידיים ואופציות.

איך זה עובד בפועל?

כדי להשיג את ההכפלה הזו, מנהלי התעודות משתמשים בכלים פיננסיים שמאפשרים להם “להלוות” כסף ולהשקיע יותר ממה שיש להם בפועל. זה כמו לקחת הלוואה כדי לקנות יותר מניות, בתקווה שהרווחים יכסו את ההלוואה וישאירו לך יותר רווח. אבל כמו בכל הלוואה, יש סיכון – אם השוק לא הולך בכיוון שציפית, ההפסדים יכולים להיות גדולים יותר.

למה שמישהו ירצה להשקיע בתעודת סל ממונפת?

היתרון הברור הוא הפוטנציאל לרווחים מהירים וגבוהים. אם אתה מאמין שמדד מסוים יעלה בקרוב, השקעה בתעודת סל ממונפת יכולה להכפיל את הרווח שלך. זה מתאים במיוחד למשקיעים שאוהבים מסחר קצר טווח ורוצים לנצל תנודות יומיות בשוק (מסחר יומי).

אבל, ויש אבל גדול…

הסיכון כאן הוא משמעותי. בדיוק כמו שהרווחים יכולים להיות כפולים, כך גם ההפסדים. אם המדד יורד, אתה עלול להפסיד הרבה יותר מהר ממה שחשבת. בנוסף, תעודות סל ממונפות מתוכננות לעקוב אחר ביצועי המדד על בסיס יומי. זה אומר שאם אתה מחזיק בהן לאורך זמן, התשואות יכולות להיות שונות ממה שציפית בגלל תנודות יומיות ומנגנוני איזון מחדש. זה נקרא שחיקה, נסביר:

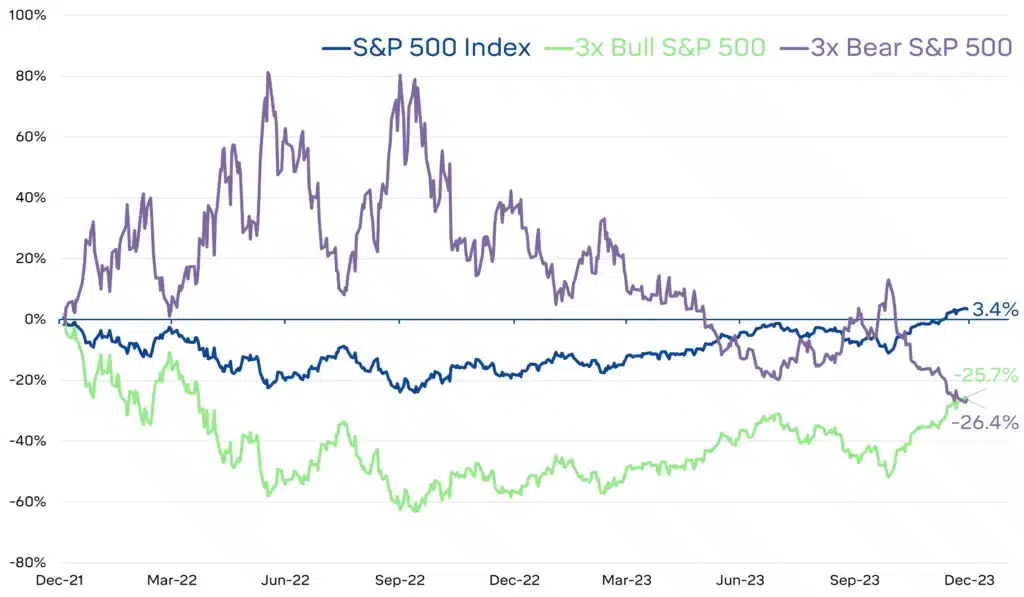

השקעה בתעודת סל ממונפת לטווח ארוך - למה כדאי להתרחק

כשמדברים על תעודות סל ממונפות, אחד הדברים הכי חשובים להבין זה השחיקה (או “בלאי ערכי”). הרעיון הוא שאם מחזיקים תעודת סל ממונפת לאורך זמן, הביצועים שלה עלולים להיות נמוכים משמעותית ממה שציפית – גם אם השוק בסופו של דבר הולך בכיוון הנכון.

איך זה קורה?

השחיקה נובעת מהאופן שבו תעודות סל ממונפות מחושבות ומאזנות את עצמן על בסיס יומי. כל יום התעודה מתאימה את עצמה מחדש, כך שהמינוף עובד על הביצועים של אותו יום בלבד. הבעיה מתחילה כשיש תנודתיות גבוהה, כלומר כשהשוק עולה ויורד לסירוגין.

נניח שיש לך תעודת סל ממונפת פי 2 שעוקבת אחרי מדד מסוים. עכשיו בוא נראה שני תרחישים:

תרחיש ראשון – שוק עולה בקו ישר

אם המדד עולה ב-10% במשך כמה חודשים בלי ירידות, תעודת סל ממונפת פי 2 תעלה בערך ב-20% – וזה הגיוני. אממה, השוק הוא תנודתי והוא לא עולה בקו ישר…

תרחיש שני – שוק הפכפך (תנודתיות גבוהה)

בואו ניקח דוגמה רק כדי להבין, אם המדד עולה ביום אחד ב-10%, ואז ביום למחרת יורד ב-10%, התוצאה הסופית היא ירידה, גם אם במבט ראשון נראה שהיינו צריכים להישאר באותו מקום.

בוא נראה את זה במספרים פשוטים:

- יום 1: המדד עולה ב-10% → תעודת הסל הממונפת (פי 2) עולה ב-20%.

- אם התחלת עם 100 ש”ח, עכשיו יש לך 120 ש”ח.

- יום 2: המדד יורד ב-9% → תעודת הסל יורדת ב-18%.

- עכשיו אתה עם 98.4 ש”ח, למרות שהמדד חזר לאותה נקודה!

ככל שהתנודתיות גדלה, ההפסדים המצטברים משחיקה יכולים להיות משמעותיים. גם אם השוק יגיע לאותו מחיר שהתחלת איתו אחרי שנה – תעודת הסל שלך כנראה תהיה שווה פחות.

אז מה המסקנה?

תעודות סל ממונפות הן כלי לטווח קצר, שמתאים לסוחרים שרוצים לנצל תנועות יומיות בשוק. אבל אם מחזיקים אותן חודשים או שנים, השחיקה עלולה “לאכול” חלק גדול מהרווחים. אם אתה חושב להשקיע בתעודת סל ממונפת, חשוב להיות מודע לכך ולעקוב אחרי הביצועים באופן קבוע.

דוגמאות לתעודות סל ממונפות

לאחר שהבנו כי תעודות סל ממונפות יכולות לגרום להפסדים כבדים, יש מגוון תעודות סל ממונפות בשוק, כל אחת מתמקדת במדד או סקטור אחר. הנה כמה דוגמאות:

1. תעודת סל ממונפת על נאסד”ק – TQQQ

📈 שם מלא: ProShares UltraPro QQQ (TQQQ)

🔹 מה היא עושה? מכפילה פי 3 את התשואה היומית של מדד נאסד”ק 100, שכולל את החברות הגדולות ביותר בתחום הטכנולוגיה כמו אפל, מיקרוסופט, אמזון ונVIDIA.

🔹 למי זה מתאים? למשקיעים שמאמינים בעלייה של ענקיות הטכנולוגיה ורוצים רווחים מוגדלים בטווח הקצר.

🔹 סיכון: אם השוק יורד, גם ההפסדים מוכפלים פי 3.

דוגמה:

- אם מדד נאסד”ק 100 עולה ביום מסוים ב-1%, תעודת TQQQ תעלה ב-3%.

- אבל אם המדד יורד ב-1%, היא תרד ב-3%.

🛑 השחיקה כאן משמעותית מאוד! זו תעודה שלא מומלץ להחזיק חודשים או שנים, כי תנודתיות בשוק עלולה לגרום להפסדים מצטברים.

2. תעודת סל ממונפת על S&P 500 – UPRO

📈 שם מלא: ProShares UltraPro S&P 500 (UPRO)

🔹 מה היא עושה? מכפילה פי 3 את השינויים היומיים של מדד S&P 500, שהוא המדד המרכזי בשוק האמריקאי וכולל את 500 החברות הגדולות בארה”ב.

🔹 למי זה מתאים? לסוחרים שמאמינים בעלייה בטווח הקצר של השוק האמריקאי.

🔹 סיכון: בדיוק כמו ב-TQQQ, גם כאן יש שחיקה משמעותית בגלל התנודתיות של השוק.

🛑 אם השוק חווה ירידות חזקות, ההפסד כאן עלול להיות מהיר ומשמעותי מאוד. למשל, ב-2020 בזמן קריסת הקורונה, UPRO ירדה ביותר מ-70% תוך חודש וחצי!

3. תעודת סל ממונפת על זהב – UGL

📈 שם מלא: ProShares Ultra Gold (UGL)

🔹 מה היא עושה? מכפילה פי 2 את השינוי היומי במחיר הזהב.

🔹 למי זה מתאים? למשקיעים שמאמינים בעליית מחיר הזהב בטווח הקצר ורוצים מינוף מתון.

🔹 סיכון: מחיר הזהב מושפע מהחלטות פדרל ריזרב, אינפלציה ומשברים עולמיים – התנודתיות כאן עלולה להיות חדה מאוד.

דוגמה:

- אם מחיר הזהב עולה ב-2% ביום אחד, UGL תעלה ב-4%.

- אבל אם הוא יורד ב-2%, UGL תפסיד 4%.

🛑 זהב ידוע כמחסה מפני משברים, אבל גם כאן החזקה ארוכה בתעודה ממונפת תגרום לשחיקה שתפגע בתשואה.

4. תעודות סל ממונפות פי 3 – SOXL ו-FAS

🔹 SOXL – תעודת סל ממונפת פי 3 על מניות שבבים, שעוקבת אחרי מדד PHLX Semiconductor (כולל חברות כמו אינטל, AMD ונVIDIA).

🔹 FAS – תעודת סל ממונפת פי 3 על מניות בנקים ופיננסים, שעוקבת אחרי Russell 1000 Financial Services (גולדמן זאקס, ג’יי פי מורגן וכו’).

מה מיוחד בהן?

- רווחים מטורפים כשהסקטור פורח – תעודת SOXL עלתה ב-2023 ביותר מ-100%!

- אבל נפילות חזקות כשהשוק נגדן – ב-2022, היא התרסקה ביותר מ-80%!

🛑 תעודות כאלה הן מסוכנות מאוד ומתאימות בעיקר לסוחרי יום ולא להשקעה ארוכה.

5. תעודות סל שורט ממונפות – SQQQ ו-SPXU

📉 SQQQ – התעודה ההפוכה של TQQQ, מכפילה פי 3 את התשואה השלילית של נאסד”ק 100.

📉 SPXU – התעודה ההפוכה של UPRO, מכפילה פי 3 את התשואה השלילית של S&P 500.

🔹 מה הן עושות?

- אם נאסד”ק יורד ב-1%, SQQQ תעלה ב-3%.

- אם S&P 500 יורד ב-2%, SPXU תקפוץ ב-6%.

🔹 למי זה מתאים?

- למשקיעים שרוצים להרוויח מירידות בשוק בלי למכור מניות (שורט).

- למי שמחפש גידור בתקופות משבריות.

🛑 הבעיה: כשהשוק עולה, הן מתרסקות מהר מאוד. לא מומלץ להחזיק אותן לתקופה ממושכת, כי השחיקה כאן אפילו יותר חמורה!

אז, האם זה מתאים לך?

השקעה בתעודות סל ממונפות יכולה להיות אטרקטיבית, אבל היא דורשת הבנה מעמיקה ונכונות לקחת סיכונים. אם אתה משקיע מנוסה שאוהב מסחר קצר טווח ומבין את הסיכונים, זה יכול להיות כלי מעניין בארסנל שלך. אבל אם אתה חדש בתחום או מחפש השקעות לטווח ארוך ובטוח יותר, כנראה שכדאי להתחיל בכלים פחות מסוכנים.

בכל מקרה, תמיד מומלץ להתייעץ עם יועץ פיננסי לפני קבלת החלטות השקעה משמעותיות.

מומחה להשקעות, חיסכון וניהול תקציב. יזם ומייסד קהילת ‘ינשוף פיננסי’ בפייסבוק המונה מעל 15K חברים. מתמחה באסטרטגיית השקעות ערך ובניית תיקים לטווח ארוך, ומשמש ככותב בפלטפורמת הניתוח הבינלאומית Snowball Analytics.