בישראל, הנדל”ן הוא נושא חם שמעסיק המון אנשים – צעירים, משפחות ואפילו כאלה שכבר יש להם דירה, אבל מתלבטים אם לשפר דיור. יש משהו מאוד מפתה במחשבה על בעלות על נכס משלי – לא תלוי באף אחד, בלי עליות שכר דירה בלתי צפויות. מצד שני, יש גמישות מסוימת בלהיות שוכר, כמו היכולת לעבור דירה בקלות אם רוצים שינוי או אם השכונה כבר לא מתאימה. מה עדיף: לקנות דירה או לשכור? איך בעצם מחליטים? ומה חשוב לבדוק לפני שלוקחים החלטה?

במאמר הזה ננסה להבין את היתרונות והחסרונות שבקניית דירה לעומת שכירות ונעבור על שיקולים כלכליים ואישיים שיעזרו להגיע להחלטה. המטרה היא לתת לך נקודת מבט רחבה שתעזור לך להחליט אם לקנות דירה או לשכור.

לקנות דירה או לשכור?

מבחינה כלכלית, השאלה האם עדיף לקנות דירה או לשכור בישראל אינה חד-משמעית ותלויה במספר גורמים. על פי נתוני הלשכה המרכזית לסטטיסטיקה, כ-66.5% ממשקי הבית בישראל מחזיקים בדירה בבעלותם, מה שמעיד על נטייה חזקה לרכישת דירות – אך האם זאת האופציה המשתלמת או שפשוט ככה חונכו? האם האלטרנטיבות לא טובות יותר?

מחקרים כלכליים מצביעים על כך שמגורים בשכירות עשויים להיות זולים יותר מרכישת דירה בטווח הארוך. לדוגמה, בהנחת ריבית משכנתא של 3.5%-4.5%, שכירות תהיה עדיפה כלכלית אם דמי השכירות החודשיים נמוכים מ-5,566 ש”ח לאורך 25 שנים.

בנוסף, שכירות מאפשרת גמישות רבה יותר ופיזור סיכונים, בעוד שרכישת דירה מספקת יציבות ואפשרות להשקעה לטווח ארוך. חשוב לשקול את המצב הכלכלי האישי, יכולת החיסכון, והעדפות אישיות בקבלת ההחלטה.

יתרונות וחסרונות בקניית דירה

בואו נדבר בכנות – השאלה הזו עולה כמעט לכל אחד בשלב כזה או אחר. מה באמת נכון יותר עבורך? האם כדאי להשקיע את כל החסכונות שלך בדירה ולשלם משכנתא, או להישאר עם הגמישות של שכירות? החלטה כזו תלויה בהרבה גורמים כמו מצב כלכלי, תכניות לעתיד ואפילו איך אתה מרגיש לגבי “בית משלך”. בואו נצלול ליתרונות ולחסרונות של קניית דירה ונראה מה מתאים יותר לך.

יתרונות של קניית דירה

1. תחושת ביטחון

כשאתה קונה דירה, אתה יודע שזו שלך. לא משנה מה יקרה עם השוק או בעל הדירה הבא, אף אחד לא יכול להוציא אותך משם. התחושה הזו, שיש לך קירות משלך, נותנת המון שקט נפשי וביטחון כלכלי.

2. השקעה לטווח ארוך

שוק הנדל”ן בישראל נחשב לרוב להשקעה יציבה. ברוב המקרים, ערך הנכסים עולה לאורך השנים, וזה אומר שייתכן שתרוויח אם תחליט למכור בעתיד. בנוסף, אם החיים לוקחים אותך למקום אחר, אפשר להשכיר את הדירה וליהנות מהכנסה פסיבית.

3. שליטה מוחלטת על הבית שלך

יש לך חופש מלא לעשות בדירה מה שבא לך. רוצה לצבוע את הקירות בסגול? להוסיף מטבח חדש? הכול אפשרי בלי אישור מבעל בית.

4. חיסכון לטווח ארוך

אולי זה נשמע מוזר כי משכנתא היא לא בדיוק “זולה”, אבל לאורך זמן, תשלום משכנתא יכול להיות משתלם יותר משכר דירה. במיוחד אם הריבית קבועה, אתה יודע בדיוק כמה תשלם, בניגוד למחירי שכירות שיכולים לטפס כל הזמן.

5. תחושת שייכות

בעלות על דירה נותנת לך תחושה של יציבות ומחברת אותך לשכונה, לסביבה ולקהילה שלך. זה הבית שלך, ואתה יכול להשקיע בו בדיוק כמו שאתה רוצה.

חסרונות של קניית דירה

1. ההשקעה הראשונית גבוהה

בוא נדבר על זה רגע – לקנות דירה בישראל זה לא זול. יש הון עצמי שצריך לחסוך, משכנתא, מיסים (כמו מס רכישה) ועלויות נוספות כמו עורך דין ושמאי. כל זה יכול להגיע למאות אלפי שקלים רק כדי להתחיל.

2. התחייבות ארוכת טווח

משכנתא היא לא משהו שנעלם אחרי שנה-שנתיים. מדובר בהתחייבות ל-20-30 שנה, שיכולה להיות מלחיצה. אם תרצה לשנות כיוון בחיים – כמו לעבור לעיר אחרת או אפילו לחו”ל – זה לא פשוט כמו לצאת מדירה שכורה.

3. עלויות תחזוקה

כשהדירה שלך, כל תיקון – קטן כגדול – הוא באחריותך. נזילה? אתה צריך לשלם. המזגן התקלקל? זה עליך. ההוצאות האלו יכולות להצטבר לסכומים גדולים לאורך השנים.

4. סיכון בשוק הנדל”ן

למרות שכולם מדברים על עליית מחירים, שוק הנדל”ן לא תמיד צפוי. יש סיכוי שמחירי הדירה ירדו בעתיד, ואז אתה עלול להפסיד כסף אם תחליט למכור.

יתרונות וחסרונות בשכירות

שכירות – יתרונות

כשגרים בשכירות, יש גמישות שלא קיימת בבעלות. אפשר לעבור דירה יחסית בקלות אם מוצאים שכונה יותר מתאימה או אם יש שינוי בקריירה. בנוסף, הכניסה לדירה שכורה היא עם עלויות נמוכות יותר – לא צריך להביא הון עצמי גדול כמו בקנייה, ולא צריך לקחת משכנתא כבדה. יתרון נוסף הוא שלשוכרים אין את עלויות התחזוקה של הנכס, וזה משאיר להם מקום להשקיע את הכסף בתחומים אחרים אם הם מעוניינים בכך.

חסרונות השכירות

כשחיים בשכירות, חסרה יציבות מסוימת. כל כמה שנים יש מישהו שמחליט אם להעלות את המחיר, ואין לדעת אם תצטרך לפנות את הדירה כי בעל הבית החליט למכור או כי הוא צריך את הנכס לעצמו. בנוסף, בשכירות יש תחושה שהכסף יוצא בלי להצטבר לשום מקום, כי בסופו של דבר, התשלום הוא על נכס שלא שלכם. גם היכולת לשנות ולעצב מוגבלת בדרך כלל, ולא תמיד יש לשוכר שליטה על דברים כמו שיפוצים או תוספות מיוחדות.

לקנות או לשכור דירה: השיקולים הכלכליים

השאלה “מה עדיף – לקנות או לשכור דירה?” היא אחת ההתלבטויות הכי נפוצות בישראל. מצד אחד, בעלות על דירה מרגישה כמו תחושת יציבות וביטחון, אבל גם שכירות מציעה גמישות ויכולה להשאיר יותר מקום להשקעות אחרות. כשהשיקולים הכלכליים הם גורם מכריע, שווה להבין את התמונה המלאה: מה היתרונות והחסרונות הכלכליים של כל אפשרות, ואיך ניתן להשוות בין התשואה על השקעה בנדל”ן לתשואה בשוק ההון?

יתרונות כלכליים בקניית דירה

כשקונים דירה, מדובר בנכס שמשמש גם למגורים וגם כהשקעה לעתיד. הדירה היא נכס שעשוי לעלות בערך לאורך השנים, וזה מאפשר ליהנות גם מהשקעה ארוכת טווח וגם מבעלות על הנכס עצמו. במידה והערך של הנכס עולה, אפשר ליהנות מעליית הערך בהמשך אם מחליטים למכור את הדירה. בנוסף, כשיש לך דירה בבעלותך, לא תצטרך להתמודד עם עליית שכר דירה – משהו שהוא משמעותי במיוחד בערים עם מחירי שכירות במגמת עלייה מתמדת.

מעבר לכך, חלק מהמשכנתא שאתה משלם הולך בפועל להחזר הקרן (החוב הראשוני שלקחת), וזה משאיר לך חוב קטן יותר עם הזמן. במילים אחרות, בעוד ששכירות היא הוצאה שאינה חוזרת, התשלומים החודשיים על משכנתא בסופו של דבר מביאים לך נכס בבעלות מלאה.

חסרונות כלכליים בקניית דירה

העלות ההתחלתית היא גבוהה: צריך הון עצמי משמעותי כדי להתחיל – משהו שלא לכל אחד יש. בנוסף, קנייה היא התחייבות כלכלית ארוכה, וכשמחירי הריבית במשכנתאות עולים, זה יכול לגרור תשלומים חודשיים גבוהים מאוד. מעבר לזה, בעלות על דירה מביאה עמה גם הוצאות נוספות כמו תחזוקה, ביטוח, ארנונה וכל תיקון שיכול לצוץ במהלך השנים.

הנזילות כאן גם בעייתית: דירה היא נכס לא נזיל, כך שאם תזדקק לכסף באופן מיידי, למכור את הדירה עשוי לקחת זמן – וזה לא דבר שתמיד אפשר לצפות מראש.

מחיר ההזדמנות

ברגע שאתה משקיע הון עצמי בדירה, אתה בעצם מוותר על האפשרות להשתמש בכסף הזה לצרכים אחרים, כמו השקעה בשוק ההון, פיתוח עסקי או אפילו חיסכון לעתיד. אז בואו נבחן את הדילמה הזו: האם נכון יותר “לנעול” את ההון בדירה או להשקיע אותו באפיקים אחרים, למשל במניות?

יתרונות וחסרונות כלכליים של שכירות

יתרונות כלכליים בשכירות

שכירות מאפשרת יותר גמישות, גם מבחינת מעבר דירה וגם מבחינת חופש להשתמש בכסף בדרכים אחרות. שוכר לא צריך לדאוג לתחזוקה שוטפת, לתשלומי ביטוח גבוהים ולארנונה – כל אלה הם הוצאות שבעלות על דירה מחייבת להתמודד איתן. אם לוקחים בחשבון את העלות הראשונית הגבוהה בקניית דירה, שכירות היא אפשרות פחות מכבידה כלכלית בטווח הקצר, ומשאירה לשוכר מקום להשקיע את כספו באפיקים אחרים כמו שוק ההון או חיסכון.

חסרונות כלכליים בשכירות

כשמשלמים שכירות, הכסף יוצא כל חודש מבלי להצטבר לשום מקום. במילים אחרות, בעוד שקניית דירה יכולה להתבטא בהשקעה, השכירות נתפסת לעיתים כהוצאה בלבד. בנוסף, שוכרים תלויים בבעל הדירה, כך שאין ביטחון שהחוזה יחודש או שהמחיר יישאר יציב לאורך זמן. זה יוצר חוסר ודאות שלא קיים כאשר יש לך נכס בבעלותך.

תשואה על השקעה בנדל"ן לעומת תשואה בשוק ההון

אז יש לכם את ההון העצמי המתאים לרכישת דירה, אם האם לא עדיף להשתמש בכסף הזה באפיק השקעה אחר? אחד השיקולים הכלכליים החשובים ביותר הוא ההשוואה בין התשואה שאפשר להרוויח מרכישת דירה לתשואה שאפשר לקבל מהשקעה בשוק ההון. ננסה להבין את היתרונות והחסרונות של כל אחד מהם בהיבט התשואתי.

תשואה על השקעה בנדל”ן

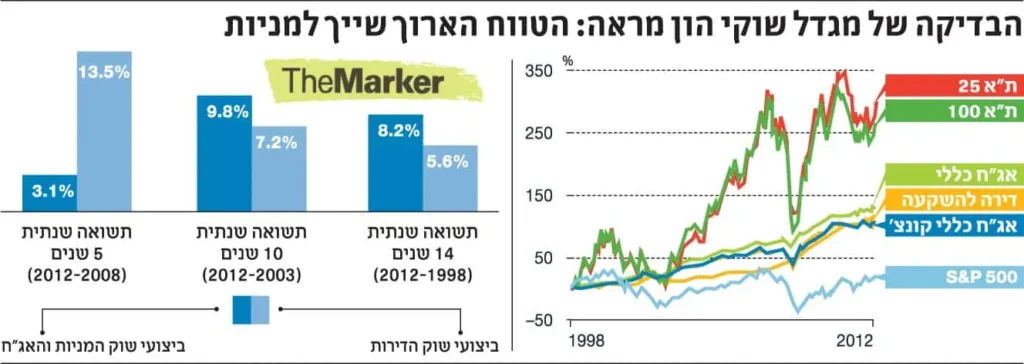

בישראל, מחירי הדירות עלו בעשרות אחוזים בעשור האחרון. רבים רואים בנדל”ן אפיק השקעה יציב יחסית, שבו יש עלייה עקבית בערך הנכס, במיוחד בערים גדולות ומבוקשות. קניית דירה במיקום טוב יכולה לייצר תשואה שנתית ממוצעת של כ-3% עד 5% מעליית ערך, ולפעמים אף יותר.

מעבר לעליית הערך, אם מחליטים להשכיר את הדירה, אפשר ליהנות גם מהכנסה חודשית משכירות, שהיא סוג של תשואה נוספת. מדובר בהכנסה שוטפת שיכולה לכסות לפחות חלק מהמשכנתא, ובכך להפוך את ההשקעה ליותר אטרקטיבית. כמובן שכדי שזה יקרה צריך מיקום מבוקש, תחזוקה נכונה ושוק יציב.

חסרונות התשואה בנדל”ן

למרות האמור, נדל”ן הוא שוק שיכול להיות מושפע מתנודות כלכליות ואירועים חיצוניים, כגון עליית ריבית או משברים כלכליים. אם השוק במגמת ירידה, יכול להיות קשה מאוד למכור את הדירה בערך שרציתם, ובמקרים כאלה גם השכרת הדירה עשויה להיות אתגר (אבל לא נדבר על זה במאמר הזה). מה גם שהנזילות הנמוכה של הנדל”ן מהווה חיסרון משמעותי עבור מי שזקוק לתשואה מהירה, שכן נדל”ן אינו אפיק השקעה שבו אפשר לצאת מתי שרוצים.

תשואה על השקעה בשוק ההון

השקעה בשוק ההון יכולה להציע תשואות גבוהות בהרבה מנדל”ן, במיוחד כאשר מדובר על מניות או קרנות שמתמקדות במגזרים מסוימים, כמו טכנולוגיה או בריאות, שראו עליות משמעותיות בשנים האחרונות. הממוצע ההיסטורי לתשואה בשוק ההון עומד על כ-8% עד 10% בשנה, זה התשואה הממוצעת ההיסטורית של השקעה ארוכת טווח בקרן מחקה s&p500.

מעבר לכך, שוק ההון מציע נזילות גבוהה יותר. אם צריך את הכסף, אפשר למכור את ההשקעה יחסית בקלות ובמהירות. יש גם אפשרות לפזר את ההשקעות כדי להפחית סיכון – אפשר לשלב קרנות מנייתיות, אג”חים ועוד אפיקים שונים כדי למזער סיכונים ולהבטיח תשואה יציבה יותר.

חסרונות התשואה בשוק ההון

שוק ההון יכול להיות תנודתי ולא יציב, במיוחד בטווח הקצר. תנודות חזקות יכולות לגרום למשקיעים לחוש חוסר ודאות ואי נוחות, במיוחד אם מדובר בסכומים משמעותיים. חוסר יציבות כלכלית, משברים פיננסיים ושינויים פוליטיים יכולים להשפיע על השוק בצורה מהירה ולעיתים גם חזקה מאוד.

שיקולים אישיים שיש לקחת בחשבון

מעבר להבדלים בין קנייה לשכירות, יש כמה שאלות אישיות שכדאי לקחת בחשבון:

מיקום העבודה והמשפחה: אם אתם עובדים במיקום מסוים ומעוניינים להישאר בו לטווח הארוך, אולי קניית דירה יכולה להרגיש טבעית יותר. מצד שני, אם העבודה שלכם ניידת או משתנה לעיתים קרובות, שכירות יכולה לתת יותר חופש.

רמת ההכנסה וההוצאות השוטפות: יש כאלה שמעדיפים להוציא סכום מסוים כל חודש ולהיות עם ראש שקט, לעומת אחרים שמסוגלים להתמודד עם משכנתא חודשית ועם כל התחייבויות של בעלות על דירה.

תוכניות עתידיות: תכנון של גידול משפחה, שינוי קריירה או מעבר לעיר אחרת יכולים להשפיע על ההחלטה. אם אתם מצפים לשינויים, אולי כדאי לבחור באופציה גמישה יותר.

לסיכום, מה עדיף: לקנות דירה או לשכור?

בסופו של דבר, החלטה כזו תלויה בהרבה גורמים אישיים וכלכליים, והיא משתנה בהתאם לצרכים האישיים שלכם. יש יתרונות וחסרונות לשני הצדדים, ובסופו של דבר המטרה היא למצוא את מה שמתאים לכם. מומלץ לערוך מחקר ולהתייעץ אם צריך, אך אל תשכחו שהכי חשוב שתמצאו את האופציה שמרגישה הכי נכונה ומתאימה לחיים שלכם כרגע.

אחרי כל ההבנה הזו, כדאי לשקול ברצינות את כל ההיבטים לפני שמקבלים החלטה, במיוחד כזו שתשפיע על העתיד הכלכלי שלכם. אם אתם עדיין מתלבטים, ייתכן שכדאי להתייעץ עם מומחה פיננסי שיעזור להבין איך הבחירה תשפיע על החיים שלכם לטווח הארוך, ואולי למצוא דרכים יצירתיות להשקיע את הכסף בצורה שמתאימה לכם.

אם אתם מעוניינים להמשיך לחקור ולקבל תשובה לשאלה: “מה עדיף: לקנות דירה או לשכור?”, אנו ממליצים לצפות בסדרה החדשה של שאול אמסטרדמסקי “מתחת לבלטות”:

מומחה להשקעות, חיסכון וניהול תקציב. יזם ומייסד קהילת ‘ינשוף פיננסי’ בפייסבוק המונה מעל 15K חברים. מתמחה באסטרטגיית השקעות ערך ובניית תיקים לטווח ארוך, ומשמש ככותב בפלטפורמת הניתוח הבינלאומית Snowball Analytics.