עודכן לאחרונה: ינואר 2026.

בזמן שכל העולם עדיין ניתח את מכפילי הרווח ב-S&P 500, “הפיל ההודי” עבר להילוך גבוה. בשנת 2026, הדילמה של המשקיע המתוחכם היא כבר לא האם להקצות הון להודו, אלא כמה מהתיק לחשוף לשוק הזה ואיך לעשות את זה נכון, רגע לפני שהיא עוקפת בסיבוב את הכלכלות הוותיקות.

למה הודו היא רכיב “חובה” בתיק ההשקעות המודרני (2026)?

זה לא רק הגודל, זה הגיל. הודו נהנית מ”דיבידנד דמוגרפי” נדיר: בעוד אירופה, יפן וסין מתמודדות עם הזדקנות האוכלוסייה, הודו היא המדינה הצעירה הגדולה בעולם. המשמעות הכלכלית? כוח עבודה אינסופי וצריכה פרטית שרק הולכת ומתדלקת את ה-GDP.

3 המנועים שדוחפים את המדדים לשיא:

-

אסטרטגיית China Plus One הבשילה: זה כבר לא רק סיסמאות. ב-2026 אנחנו רואים את התוצאות בשטח – ענקיות הטכנולוגיה (Apple, Foxconn) וחברות הרכב כבר ביססו בהודו האבים של ייצור לייצוא, מה שהופך אותה למפעל האלטרנטיבי של העולם.

-

המהפכה הדיגיטלית (The India Stack): הודו דילגה על שלב “כרטיסי האשראי” ועברה ישר לתשלומים דיגיטליים מיידיים. המערכת הבנקאית והפינטק המקומי נהנים מגישה למיליארד משתמשים, מה שמייצר דוחות רווח והפסד שמכים את התחזיות רבעון אחר רבעון.

-

השקעות תשתית (CAPEX): הממשלה ההודית שפכה טריליונים על כבישים, רכבות ואנרגיה ירוקה בשנים האחרונות. ב-2026, החברות הסקטוריאליות (תעשייה וחומרים) קוצרות את הפירות של ההשקעה הזו.

💡 תובנת המומחים שלנו ל-2026: השקעה בהודו היא לא נטולת סיכונים (תנודתיות המטבע ובירוקרטיה שעדיין קיימת). עם זאת, הנתונים מראים שחשיפה מבוקרת דרך תעודות סל (ETFs) או קרנות מחקות מדד Nifty, שימשה כ”בולם זעזועים” מצוין בתיקים גלובליים בשנה החולפת.

המדדים המובילים: איפה הכסף הגדול באמת?

כדי להיחשף לעוצמה של תת-היבשת, אנחנו משתמשים בקרנות מחקות מדדים (או ETFs).

במקום לנסות לצוד "חד-קרן" הודי בודד – משימה כמעט בלתי אפשרית עבור המשקיע הישראלי הממוצע – אנחנו פשוט קונים את כל האורווה.

קרן סל מאפשרת לכם לשקף את הביצועים של הכלכלה ההודית במינימום מאמץ ומקסימום פיזור. זהו כלי שחוסך לכם את הצורך בניתוח דוחות כספיים של חברות במומבאי, ופוטר אתכם מהתלות בביצועים של מניה אחת שעלולה לאכזב.

הכירו את ה-Nifty 50: הלב הפועם של הודו

אם אתם מכירים את ה-S&P 500 האמריקאי, הניפטי פיפטי (Nifty 50) הוא המקבילה ההודית שלו.

הוא מרכז את 50 החברות הגדולות, הנזילות והחזקות ביותר בבורסה הלאומית של הודו (NSE).

המדד הזה הוא לא סתם רשימה; הוא "תמצית הזיקוק" של הכלכלה ההודית. הוא כולל את ענקיות האנרגיה והתשתית כמו Reliance Industries, מפלצות הטכנולוגיה כמו TCS ו-Infosys, ואת עמודי התווך של הפיננסים כמו HDFC Bank.

למה הניפטי 50 הוא ה-VIP של תיק ההשקעות שלכם?

-

✓

פיזור אגרסיבי: חשיפה לכל הסקטורים הבוערים – מבנקאות וצריכה ועד טכנולוגיה ותקשורת – בכרטיס אחד.

-

✓

נזילות "וול סטריטית": הקרנות המחקות נסחרות בנפחים אדירים, מה שמאפשר קנייה ומכירה בכל רגע נתון בבורסות העולם.

-

✓

גישה למגרש של הגדולים: ה-ETF הוא ה"גשר" היחיד שמאפשר לכם להחזיק בנכסים הודיים ללא בירוקרטיה סבוכה.

-

✓

עלויות ניהול: ב-2026, קרנות מחקות מציעות דמי ניהול נמוכים משמעותית מקרנות אקטיביות, מה שמשאיר יותר רווח בכיס.

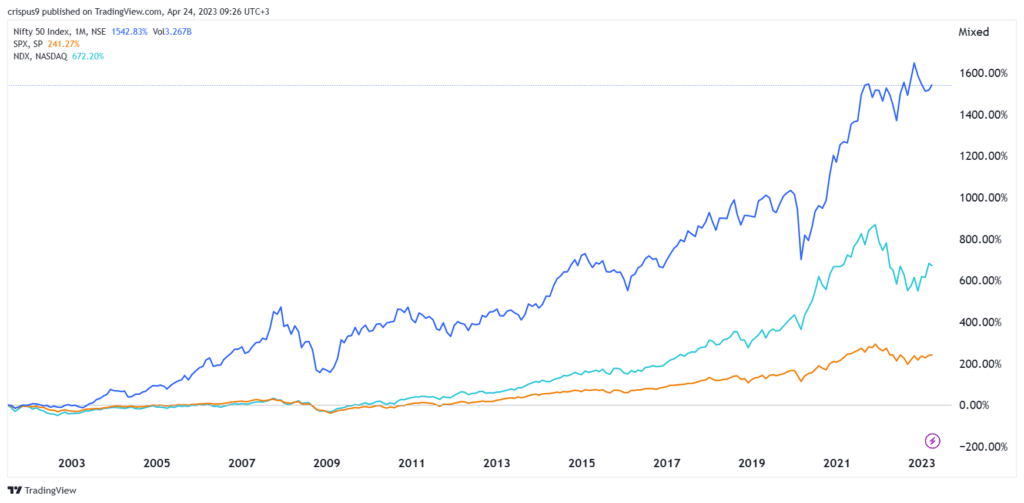

המספרים לא משקרים: הפיל ההודי מול הנשר האמריקאי

כשמסתכלים על הנתונים ההיסטוריים, קשה להישאר אדישים. הודו היא לא רק "הבטחה", היא מכונת ביצועים:

| תקופה | מדד Nifty 50 (תשואה) | מדד S&P 500 (תשואה) | המנצח |

|---|---|---|---|

| 5 שנים אחרונות | ~92% | ~80% | הודו 🇮🇳 |

| עשור (2013-2023) | ~16% (שנתי) | ~15.4% (שנתי) | הודו 🇮🇳 |

| מתחילת המילניום (2000) | ~1,400% | ~388% | הודו (בנוקאאוט) 🏆 |

תכלס: איך משקיעים בהודו מישראל? (המדריך ל-2026)

אתם לא צריכים לפתוח חשבון בנק במומבאי. הדרך היעילה, הזולה והנזילה ביותר עבור המשקיע הישראלי היא דרך הבורסה האמריקאית. ריכזנו עבורכם את שלושת הטיקרים (Symbols) שדרכם זורם רוב הכסף המערבי להודו. לכל אחד מהם אופי שונה, והבחירה תלויה באסטרטגיה שלכם:

הסולידית והגדולה. קרן זו מחזיקה את סל המניות הרחב ביותר. היא לא מתמקדת רק ב-50 הגדולות אלא נותנת פיזור רחב יותר (כ-130 חברות). דמי הניהול שלה נחשבים סבירים והיא נהנית מנזילות אדירה.

למי מתאים? למשקיעי "שגר ושכח" שרוצים חשיפה ממוצעת לשוק ההודי.

האחות של ה-Nifty 50. הקרן הזו עוקבת במדויק אחרי מדד ה-Nifty 50 (החברות הגדולות ביותר). המשמעות היא חשיפה מרוכזת יותר לענקיות כמו Reliance ו-HDFC, עם פחות חשיפה לחברות בינוניות.

למי מתאים? למי שמאמין ש"הגדולים ימשיכו לגדול" ורוצה להיצמד למדד הדגל.

החכמה (Smart Beta). בניגוד לקרנות הרגילות שנותנות משקל לפי "גודל החברה", EPI נותנת משקל לפי הרווחים של החברה בפועל. היסטורית, השיטה הזו הניבה תשואה עודפת כי היא מסננת חברות "מנופחות" שאין להן רווחים.

למי מתאים? למשקיעים שמחפשים ערך (Value) ומוכנים לשלם דמי ניהול טיפה יותר גבוהים עבור פוטנציאל תשואה עודף.

הודו של 2026 היא כבר לא "הימור אקזוטי" אלא רכיב ליבה בתיק הגלובלי. ההמלצה הרווחת בקרב מנהלי תיקים היא להקצות בין 5% ל-10% מהתיק המנייתי לשווקים מתעוררים בדגש על הודו, כדי לאזן את התלות בטכנולוגיה האמריקאית.

זכרו: הפיל ההודי אולי כבד, אבל כשהוא מתחיל לרוץ – האדמה רועדת.

מדד ה-SENSEX (הוותיק)

אם הניפטי 50 הוא הלב, ה-S&P BSE SENSEX הוא ההיסטוריה. הושק ב-1986 בבורסת בומביי (BSE), זהו המדד הוותיק ביותר בתת-היבשת.

הוא מורכב מ-30 החברות הגדולות והיציבות ביותר ("Blue Chip").

למרות יוקרתו, ב-2026 הוא פחות רלוונטי למשקיעי קרנות סל (ETF) בינלאומיים, שמעדיפים פיזור רחב יותר, אך הוא עדיין משמש כ"מדד הדופק" המהיר ביותר למצב הרוח במומבאי.

מדד MSCI India (הבינלאומי)

כאן נמצא הכסף של הזרים. מדד ה-MSCI India הוא "חלון הראווה" שדרכו העולם משקיע בהודו (זהו המדד שאחריו עוקבת הקרן הענקית INDA).

למה הוא קריטי לתיק שלכם?

בניגוד לניפטי 50 המרוכז, ה-MSCI כולל כ-140 עד 150 חברות. הוא מכניס פנימה גם את החברות הבינוניות (Mid-Caps) הצומחות, שלא נכנסו למדדים הגדולים. זה אומר שדרכו אתם מקבלים חשיפה עמוקה יותר לסיפור הצמיחה ההודי, ולא רק ל-5 הטייקונים הגדולים.

איך להשקיע בשוק ההון ההודי

הגשר הישראלי: איך קונים את הודו בשקלים?

הבורסה במומביי (NSE/BSE) סגורה לרוב בפני משקיעים פרטיים זרים. אבל ב-2026, השוק הישראלי כבר מציע פתרונות עוקפים. חילקנו עבורכם את האפשרויות לשני מסלולים: הנוח (דרך הבנק בישראל) והזול (דרך וול סטריט).

🇮🇱 המסלול המקומי (קרנות בבורסה בת”א)

מתאים למי שרוצה לסחור בשקלים מחשבון הבנק הרגיל, ומוכן לשלם מעט יותר דמי ניהול על הנוחות.

-

קסם NIFTY 50 (4D) ETF מס’ 1157957האופציה הישירה ביותר למדד הדגל.

דמי ניהול: 0.8% -

הראל מחקה MSCI INDIA (4D) מס’ 5137039קרן “מזינה” שעוקבת בפועל אחרי הקרן האמריקאית (INDA).

דמי ניהול: 0.85% -

מגדל הודו (קרן נאמנות) מס’ 5103759שימו לב: זוהי קרן בניהול אקטיבי ולכן היא יקרה משמעותית.

דמי ניהול: 1.95% (גבוה!)

🇺🇸 המסלול האמריקאי (דרך וול סטריט)

מתאים למי שיש לו גישה למסחר בחו”ל ורוצה לחסוך בעמלות בטווח הארוך.

| טיקר (Symbol) | שם הקרן | דמי ניהול |

|---|---|---|

| INDA | iShares MSCI India ETF | 0.65% |

| INDY | iShares India 50 ETF | 0.89% |

נכון ל-2026, לא קיימת קרן סל (ישראלית או אמריקאית) פופולרית שעוקבת ישירות אחר מדד ה-SENSEX. הסיבה פשוטה: הקורלציה (הדמיון) בינו לבין ה-Nifty 50 היא כמעט מוחלטת. העולם הפיננסי בחר ב-Nifty כמדד המייצג, ולכן רוב כספי המשקיעים זורמים לשם. אתם לא מפסידים כלום.

לא הכל ורוד: הסיכונים ב”השקעה בהודו” שחייבים להכיר

כל משקיע ותיק יודע: איפה שיש פוטנציאל לתשואה עודפת, יש גם סיכון עודף.

מי שמבצע השקעה בהודו ב-2026 נכנס לשוק שמתומחר ביוקר (“Priced to Perfection”). המשמעות היא שהציפיות כבר בשמיים, וכל אכזבה קטנה בדוחות הכספיים עלולה לגרור ירידות חדות.

הנה 4 המוקשים המרכזיים שאתם חייבים לקחת בחשבון לפני שאתם לוחצים “קנייה”:

- 📉פרמיית הסיכון (Valuation Risk):

בניגוד לסין או ברזיל, המניות בהודו יקרות. מכפיל הרווח (P/E) של ה-Nifty 50 נוטה להיות גבוה משמעותית מהממוצע בשווקים מתעוררים. המשקיעים משלמים “פרמיית צמיחה”, מה שמשאיר מעט מקום לטעויות. - 💱המס הסמוי (סיכון מטבע):

הרופי ההודי הוא מטבע אינפלציוני שנוטה להיחלש היסטורית מול הדולר (והשקל) לאורך זמן. גם אם הבורסה ההודית עלתה ב-10%, אבל הרופי נחלש ב-5% מול הדולר – התשואה הריאלית שלכם נשחקה בחצי. - 🏢אפקט “המשפחות השולטות”:

הכלכלה ההודית נשענת בכבדות על קונגלומרטים ענקיים (כמו קבוצת Adani או Reliance). שערורייה, חקירה או משבר באחת מהקבוצות הללו יכולים לגרור את כל המדד למטה, כפי שראינו בעבר בדו”חות של Hindenburg. - 🏛️רגולציה ופוליטיקה:

למרות הרפורמות, הודו עדיין בירוקרטית להחריד. שינויי חקיקה פתאומיים, מיסים חדשים על משקיעים זרים או אי-יציבות פוליטית אזורית (מול פקיסטן/סין) הם גורמים שיכולים להקפיא את השוק ברגע.

הדרך החכמה ביותר לבצע השקעה בהודו היא לא ב”מכה אחת” (Lump Sum), אלא בשיטת DCA (מיצוע).

השקיעו סכום קבוע מדי חודש. כך, אם השוק ההודי חווה תיקון אגרסיבי (וזה יקרה), אתם קונים יותר יחידות במחיר זול, ומנטרלים את הפחד מ”תזמון השוק”.

סיכום: האם הודו היא "אס הג'וקר" של התיק שלכם?

הודו של 2026 היא לא פחות מרכבת הרים של הזדמנויות. היא מציעה מנועי צמיחה (דמוגרפיה וטכנולוגיה) שקשה למצוא במערב השבע, אבל היא דורשת "קיבה חזקה" והבנה עמוקה של העלויות והסיכונים.

ההמלצה שלנו? אל תהמרו על כל הקופה. התייחסו להשקעה בהודו כרכיב "לוויין" (Satellite) – תוספת חריפה של 5-10% שנועדה להקפיץ את התשואה, בזמן ששאר התיק נשאר יציב.

הודו היא רק חתיכה אחת בפאזל. כדי לבנות "מבצר פיננסי" יציב באמת ל-2026, כדאי לשלב אותה עם המדדים המובילים בארה"ב והשווקים המפותחים.

למדריך המלא: איך בונים תיק קרנות סל מנצח >>* גילוי נאות: הכותב עשוי להחזיק בחלק מניירות הערך המוזכרים. המידע במאמר זה אינו מהווה תחליף לייעוץ השקעות מקצועי המותאם לצרכיכם האישיים ולפרופיל הסיכון שלכם.

מומחה להשקעות, חיסכון וניהול תקציב. יזם ומייסד קהילת ‘ינשוף פיננסי’ בפייסבוק המונה מעל 11K חברים. מתמחה באסטרטגיית השקעות ערך ובניית תיקים לטווח ארוך, ומשמש ככותב בפלטפורמת הניתוח הבינלאומית Snowball Analytics.